Proporcionar información a dueños, accionistas, bancos y gerentes, con relación a la naturaleza del valor de las cosas que el negocio deba a terceros, las cosas poseídas por los negocios. Sin embargo, su primordial objetivo es suministrar información razonada, con base en registros técnicos, de las operaciones realizadas por un ente privado o público. Para ello deberá realizar:

Registros con bases en sistemas y procedimientos técnicos adaptados a la diversidad de operaciones que pueda realizar un determinado ente.

Clasificar operaciones registradas como medio para obtener objetivos propuestos.

Interpretar los resultados con el fin de dar información detallada y razonada.

Con relación a la información suministrada, esta deberá cumplir con un objetivo administrativo y uno financiero

Administrativo: Ofrecer información a los usuarios internos para suministrar y facilitar a la administración intrínseca la planificación, toma de decisiones y control de operaciones. Para ello, comprende información histórica presente y futura de cada departamento en que se subdivida la organización de la empresa.

Financiero: Proporcionar información a usuarios externos de las operaciones realizadas por un ente, fundamentalmente en el pasado por lo que también se le denomina contabilidad histórica.

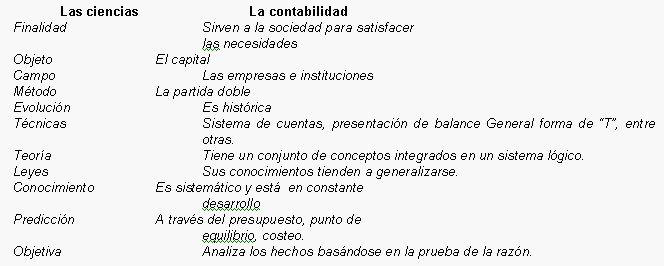

Una de las virtudes de la Contabilidad,lo constituyen su neutralidad, puesto que siendo un único sistema de registro, deberá satisfacer diferentes usuarios de su información, con intereses particulares, ubicados dentro y fuera de la organización. Esto hace necesario una clasificación de la información procesada.

De acuerdo al tipo de empresa de que se trate o del interesado, se utilizan sistemas contables que suministran informaciones a cada usuario. En ese sentido, sobresalen los siguientes: Contabilidad Financiera,Administrativa, Pública,Fiscal, de Costo y por Áreas de Responsabilidad.

Contabilidad Financiera: Se encarga de suministrar información económica a los accionistas y a los usuarios externos, tales como suplidores y agentes de créditos.Es obligatoria y deberá observar reglas preestablecidas para que sea confiable y aceptada.Genera información sobre el pasado o hechos históricos de la organización.

Contabilidad Administrativa ó Gerencial: Está organizada para suministrar información para consumo interno de la administración. Es opcional y no está sujeta a reglas. Hace más énfasis sobre el futuro y no tiene que ser precisa.

La similitud entre la Contabilidad Financiera y la Administrativa es que ambas exigen responsabilidad sobre la administración los recursos en manos de los administradores. Una manera global, la otra por áreas de la organización.

Contabilidad Gubernamental: Llevar la Contabilidad del gobierno central, instituciones descentralizadas, empresas públicas y las municipales. Elaborar los Estados Financieros correspondientes, realizando las operaciones de apertura, ajuste y cierre de la misma. La Dirección General de Contabilidad Gubernamental, fue creada mediante Ley No. 126-01, del 26 de junio del 2011.

Contabilidad Fiscal: Comprende la preparación y elaboración de los informes para fines de declaración y pago de impuestos por exigencia de leyes, decretos, resoluciones y normas de la Dirección General de Impuestos Interno (DGII).

Contabilidad de Costos: Es la parte de la Contabilidad administrativa que se encarga de registrar e informar sobre la estimación de los costos, los métodos de asignación y la determinación de los costos de bienes y servicios.

Referencias Bibliográficas: Fundamentos de Contabilidad General.Tomo I, 2da. Edición. Lic. José Caraballo y Lic. Víctor Naut